|

Der Kaufmann

Mit dem Handelsrechtsreformgesetz 1998 hat der Gesetzgeber die über Jahrzehnte hinweg geltende Systematik der Kaufleute neu geregelt. Im Folgenden soll ein Überblick über die jetzige Rechtslage gegeben werden.

Die Kaufmannseigenschaft

Das Handelsgesetzbuch (HGB) enthält das "Sonderrecht der Kaufleute", so dass der Definition vom Rechtsbegriff Kaufmann entscheidende Bedeutung als Anknüpfungspunkt für das Handelsrecht zukommt. Dabei deckt sich der Begriff nicht mit dem, der im allgemeinen Sprachgebrauch verwendet wird. So ist beispielsweise der Bankkaufmann kein Kaufmann im handelsrechtlichen Sinne. Es handelt sich auch nicht um einen Titel - wie etwa Dr. oder Prof. - sondern um eine Bezeichnung für eine Person mit einer bestimmten Tätigkeit.

Die Fähigkeit zum Kaufmann

Kaufmann kann jeder werden, der die Rechtsfähigkeit besitzt, also alle natürlichen und - jedoch einschränkend - alle juristischen Personen, bei denen es sich um Kapitalgesellschaften und Kapitalvereine handelt. Hinzu kommen außerdem die nicht rechtsfähigen Personengesellschaften OHG und KG.

Auch Geschäftsunfähige und beschränkt Geschäftsfähige können Kaufleute sein, da die Kaufmannseigenschaft nur von der Rechtsfähigkeit abhängt. Diese Personen unterliegen jedoch gewissen Sondervorschriften.

Der Begriff des Gewerbes

Nach § 1 HGB ist Kaufmann, wer ein Handelsgewerbe betreibt. Das HGB definiert den Begriff des Gewerbes jedoch nicht näher. Nach allgemeiner Auffassung sind für die gewerbliche Tätigkeit maßgebend:

| Voraussetzungen für das Vorliegen einer gewerbliche Tätigkeit |

| Selbstständigkeit |

| Die Tätigkeit muss rechtlich selbstständig betrieben werden. Arbeitnehmer betreiben also kein Gewerbe. Genauso sind beispielsweise die Vorstandsmitglieder einer AG keine Kaufleute. |

|

| Dauerhaftigkeit |

| Es muss sich um eine planvolle, auf eine gewisse Dauer angelegte Tätigkeit handeln. Nicht ausreichend sind gelegentliche Erwerbsgeschäfte und ohne Fortsetzung gedachte Beschäftigungen. Wer beispielsweise gelegentlich mit Aktien spekuliert ist kein Gewerbetreibender. |

|

| Gewinnerzielungsabsicht |

| Es wird das Streben nach Gewinn als unverzichtbares Merkmal des Gewerbes verlangt. Es fehlt an einer Gewinnerzielungsabsicht, wenn die Tätigkeit nur die Selbstkosten decken soll, wie z.B. die Unterhaltung einer Werkskantine. Allerdings kann Gewerbetreibender auch sein, wer mit Verlust arbeitet. Erforderlich ist lediglich die Absicht, Gewinn zu erzielen. |

|

| Erkennbarkeit |

| Die Tätigkeit muss nach außen hin in Erscheinung treten, mit dem Gewerbe wird sich also am allgemeinen wirtschaftlichen Verkehr beteiligt. Es fehlt an diesem Merkmal, wenn z.B. eine Person eine Bestellung in größeren Mengen macht und die Ware an Bekannte verteilt, um in den Genuss des günstigeren Einkaufspreises zu gelangen. |

|

|

Auszugrenzen sind demgegenüber die freien Berufe, sofern sich nicht z.B. der GmbH bedient wird (Kaufmann kraft Rechtsform), ebenso die wissenschaftlichen und künstlerischen Tätigkeiten. Schließlich ist die Land- und Forstwirtschaft durch ausdrückliche gesetzliche Anordnung in der Regel dem handelsrechtlichen Bereich entzogen, sofern nicht unter bestimmten Voraussetzung freiwillig eine Eintragung in das Handelsregister stattfindet (Kaufmann kraft freiwilliger Eintragung).

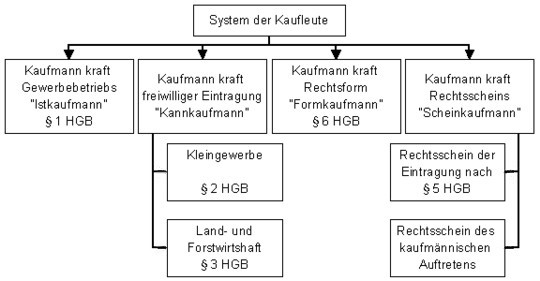

Die verschiedenen Arten der Kaufleute

Kaufmann kraft Gewerbebetriebs: Istkaufmann

Kaufmann ... ist, wer ein Handelsgewerbe betreibt.

§ 1 Abs. 1 HGB |

|

Dies trifft auf denjenigen zu, der im eigenen Namen Rechtsgeschäfte für das Unternehmen abschließt. Demnach gehören nicht zu den Kaufleuten die Prokuristen oder Handlungsbevollmächtigten sowie die gesetzlichen Vertreter der Kapitalgesellschaften. Zur Kaufmannseigenschaft eines Kommanditisten hat die Rechtssprechung entschieden, dass der Kommanditist kein Kaufmann ist.

Handelsgewerbe ist jeder Gewerbebetrieb, es sei denn, dass das Unternehmen nach Art oder Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert.

§ 1 Abs. 2 HGB |

|

Nach der handelsrechtlichen Regelung sind für ein Handelsgewerbe also zwei Voraussetzungen erforderlich:

- Es muss ein Gewerbe betrieben werden. Der Begriff des Gewerbes wurde bereits im Vorfeld erläutert.

- Ein in kaufmännischer Weise eingerichteter Gewerbebetrieb muss nach Art oder Umfang erforderlich sein. Es darf sich also nicht um einen Kleingewerbetreibenden handeln.

Für die Frage, ob "nach Art oder Umfang ein in kaufmännischer Weise eingerichteter Geschäftsbetrieb" vorliegt, kommt es auf das Gesamtbild des Betriebs an. Dabei sind u.a. folgende Kriterien heranzuziehen:

- Zahl der Betriebsstätten

- Vielfalt der Erzeugnisse

- Höhe des Umsatzes, der Provisionen, etc.

- Höhe des Anlage- und Umlaufvermögens

- Höhe des Gewerbeertrags

- Zahl der Beschäftigten

- Art und Gestaltung der Buchführung, Bankverbindungen, etc.

- Umfang der Geschäftsbeziehungen

- Größe der gewerblich genutzten Räume

Ist zweifelhaft, ob die Voraussetzungen für einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb gegeben sind, ist nach der Formulierung des § 1 Abs. 2 HGB von der Kaufmannseigenschaft auszugehen. Der Gewerbetreibende muss ggf. den Nachweis führen, dass er kein Handelsgewerbe betreibt.

Der Istkaufmann erlangt die Kaufmannseigenschaft schon durch die Aufnahme des Gewerbebetriebs. Er ist gem. § 29 HGB verpflichtet seine Firma zur Eintragung in das Handelsregister anzumelden. Die Eintragung in das Handelsregister hat demnach lediglich deklaratorischen Charakter. Die Kaufmannseigenschaft endet mit der endgültigen Betriebsaufgabe.

Kaufmann kraft freiwilliger Eintragung: Kannkaufmann

In bestimmten Fällen wird dem Unternehmer ermöglicht, die Kaufmannseigenschaft fakultativ dadurch zu erwerben, dass eine Eintragung ins Handelsregister freiwillig erfolgt. Die Eintragung bewirkt erst die Kaufmannseigenschaft, sie hat also konstitutive Wirkung.

a) Kleingewerbetreibende

Ein gewerbliches Unternehmen, dessen Gewerbebetrieb nicht schon nach § 1 Abs. 2 Handelsgewerbe ist, gilt als Handelsgewerbe ..., wenn die Firma des Unternehmens in das Handelsregister eingetragen ist. Der Unternehmer ist berechtigt, aber nicht verpflichtet, die Eintragung nach den für die Eintragung kaufmännischen Firmen geltenden Vorschriften herbeizuführen. Ist die Eintragung erfolgt, so findet eine Löschung der Firma auch auf Antrag des Unternehmers statt, sofern nicht die Voraussetzung des § 1 Abs. 2 eingetreten ist.

§ 2 HGB |

|

Es liegt also im Belieben eines Kleingewerbetreibenden, auf diesem Wege Kaufmann zu werden und diese Eigenschaft auch wieder aufzugeben. Für die Eintragung sind keine weiteren Voraussetzungen erforderlich. Ist der Kleingewerbetreibende im Handelsregister eingetragen, so hat er die volle Rechtsstellung eines Kaufmanns. Ohne Wahrnehmung der Option gem. § 2 HGB bleibt jeder Kleingewerbetreibende Nichtkaufmann.

b) Land- und Forstwirtschaft

Nach § 3 HGB sollen grundsätzlich die schärferen Vorschriften des Handelsrechts im land- und forstwirtschaftlichen Bereich nicht zur Anwendung kommen. Es fehlt bei ihnen schon an der Ausübung eines Gewerbes. Viele der Vorschriften des Handelsrechts passen für diese Unternehmen nicht. Lediglich den größeren Betrieben wird der Zugang zum Handelsrecht eröffnet:

Für ein land- und forstwirtschaftliches Unternehmen, das nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert, gilt § 2 mit der Maßgabe, dass nach Eintragung in das Handelsregister eine Löschung der Firma nur nach den allgemeinen Vorschriften stattfindet, welche für die Löschung kaufmännischer Firmen gelten.

§ 3 Abs. 2 HGB |

|

Mit dem fakultativen Zugang zum Handelsrecht soll der Land- und Forstwirtschaft vor allem die Wahl besonderer Rechtsformen des Handels- und Gesellschaftsrechts ermöglicht und dadurch die Kooperation erleichtert werden.

Grundsätzlich erstreckt sich die Eintragung auf den landwirtschaftlichen Hauptbetrieb und eventuelle Nebenbetriebe. Die Eintragung kann aber auch nur auf den Nebenbetrieb beschränkt werden. Der Hauptbetrieb bleibt dann Nichtkaufmann. Selbst wenn der Nebenbetrieb für sich betrachtet die Eigenschaft eines Istkaufmanns begründen würde, gilt nach § 3 Abs. 3 HGB der Betrieb trotzdem nur dann als Handelsgewerbe, wenn der Unternehmer von der Option gem. § 2 HGB Gebrauch gemacht hat.

Als derartige Nebenbetriebe kommen in Betracht:

- Molkereien

- Brauereien

- Sägewerke

- Mühlen

- Kies- und Sandgruben

- Ziegeleien

- fleischverarbeitende Betriebe

Kaufmann kraft Rechtsform: Formkaufmann

Die in betreff der Kaufleute gegebenen Vorschriften finden auch auf die Handelsgesellschaften Anwendung.

§ 6 Abs. 1 HGB |

|

Bei den Handelsgesellschaften sind zu unterscheiden:

a) Personenhandelsgesellschaften

- offene Handelsgesellschaft (§§ 105 ff. HGB)

- Kommanditgesellschaft (§§ 161 ff. HGB)

Die Personengesellschaften setzen nach dem HGB bereits den Betrieb eines Handelsgewerbes voraus. OHG und KG sind also schon aus diesem Grund Kaufleute kraft Gewerbebetriebs. Sie erlangen die Kaufmannseigenschaft entweder durch Aufnahme des Geschäftsbetriebs oder durch Eintragung ins Handelsregister.

Bei den Gesellschaftern selbst ist zu unterscheiden: Die Gesellschafter der OHG sind Kaufleute im Sinne des Handelsrechts, ebenso die Komplementäre der KG. Die Kommanditisten sind dagegen laut Rechtssprechung keine Kaufleute.

b) Kapitalgesellschaften und -vereine

Die Rechte und Pflichten eines Vereins, dem das Gesetz ohne Rücksicht auf den Gegenstand des Unternehmens die Eigenschaft eines Kaufmanns beilegt, bleiben unberührt, auch wenn die Voraussetzungen des § 1 Abs. 2 nicht vorliegen.

§ 6 Abs. 2 HGB |

|

Es ist unerheblich, ob diese Gesellschaften einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb unterhalten oder nicht. Dies trifft zu bei den folgenden Unternehmensformen:

- Gesellschaft mit beschränkter Haftung (§ 13 Abs. 3 GmbHG)

- Aktiengesellschaft (§ 3 AktG)

- Kommanditgesellschaft auf Aktien (§ 278 Abs. 3 AktG)

- eingetragene Genossenschaft (§ 17 Abs. 2 GenG)

- Versicherungsverein auf Gegenseitigkeit (§§ 16 und 53 VersicherungsaufsichtsG)

Diese Gesellschaften fallen stets unter das Handelsrecht, auch wenn sie sich (ausnahmsweise) nicht im kaufmännisch-gewerblichen Bereich betätigen.

Die Eintragung in das Handelsregister bzw. in das Genossenschaftsregister ist zur Entstehung der Gesellschaft erforderlich, so dass der Beginn der Kaufmannseigenschaft mit der Eintragung der Gesellschaft zusammenfällt.

Kaufmann kraft Rechtsscheins: Scheinkaufmann

Der Kaufmann kraft Rechtsschein kann in zwei verschiedenen Formen auftreten:

a) Scheinkaufmann kraft Eintragung

Ist eine Firma im Handelsregister eingetragen, so kann gegenüber demjenigen, welcher sich auf die Eintragung beruft, nicht geltend gemacht werden, dass das unter der Firma betriebene Gewerbe kein Handelsgewerbe sei.

§ 5 HGB |

|

Seit Inkrafttreten des Handelsrechtsreformgesetzes dürfte die Vorschrift bedeutungslos sein. Auch ein Kleingewerbetreibender erwirbt die Kaufmannseigenschaft nach § 2 HGB durch Eintragung ins Handelsregister. Sie kann daher nicht materiell zu Unrecht erfolgen.

b) Scheinkaufmann kraft kaufmännischen Auftretens

Scheinkaufmann ist derjenige, der im kaufmännischen Rechts- und Geschäftsverkehr als Kaufmann auftritt, ohne es tatsächlich zu sein. Er muss sich nach den allgemeinen Grundsätzen von Treu und Glauben (§§ 157, 242 BGB) als Kaufmann behandeln lassen, ungeachtet dessen, ob er irrtümlich oder bösgläubig gehandelt hat.

Nachfolgende Tatbestände können die Kaufmannseigenschaft kraft kaufmännischen Auftretens begründen:

- Auftreten unter einer "Firma"

- Verwendung kaufmännisch aussehender Korrespondenzunterlagen

- Bezeichnung eines kleingewerblichen Betriebs als "Handelsgesellschaft"

- Anbringung einer fiktiven Handelsregister-Nummer auf der Visitenkarte

| |

Istkaufmann |

Kannkaufmann |

Formkaufmann |

| Kaufmannseigenschaft |

| - Beginn |

Betriebsaufnahme |

Eintragung |

Eintragung |

| - Ende |

Betriebsaufgabe |

Löschung |

Löschung |

| Register |

| - Anmeldung |

obligatorisch |

fakultativ |

obligatorisch |

| - Eintragung |

deklaratorisch |

konstitutiv |

konstitutiv |

|

deklaratorisch = Die Eintragung bekundet einen bereits bestehenden Rechtszustand.

konstitutiv = Die Eintragung erzeugt den beabsichtigten Rechtszustand.

Kommentare

| Durchschnittliche Leserbewertung: |

|

|

|

SUPI, survival, 08.12.2003 |

| Ich frage mich warum es da noch Lehrbücher gibt, es steht doch alles hier.... |

|

|

|

Scheinkaufmann???, Fireangel19, 25.09.2002 |

| Gibt es den Scheinkaufmann denn noch??? |

|

|

|

Klasse!, , 19.04.2002 |

| Der Artikel gefällt mir sehr gut! Schön aufgegliedert und leicht verständlich geschrieben. Angenehm zu lesen und zu lernen! |

|

|

|

|